Funkcionisanje kreditno-garantnog programa za poljoprivredu i prehrambenu industriju, BiH

U prethodnom članku pisali smo o skrivenim subvencijama i njihovom značaju za poljoprivrednu proizvodnju. U ovom članku bavićemo se jednim takvim primjerom, primjerom Bosne i Hercegovine, gdje je krajem 2020. godine usvojen kreditno-garantni program s ciljem poboljšanja sveukupnog stanja između ostalog poljoprivredne i prehrambene industrije. Program se realizuje kroz sadejstvo resornog Federalnog Ministarstva i Razvojne banke BiH.

[caption id="attachment_7211" align="aligncenter" width="1920"] foto: Pixabay - Ilustracija[/caption]

foto: Pixabay - Ilustracija[/caption]

Još 2020. godine Federalno Ministarstvo poljoprivrede, vodoprivrede i šumarstva potpisalo je sa Razvojnom bankom FBiH Protokol o saradanji koji se odnosi na investiciona ulaganja u poljoprivrednu i prehrambenu industriju. U okviru Protokola ukupan iznos sredstava koja su stajala na raspolaganju poljoprivrednicima i prerađivačima bio je svega 9 mil. KM (odnosno prevedeno u euro valutu 4 mil.). Za ove dvije godine, tačnije krajem 2021. imamo usvojem program podrške poljoprivrednicima, kroz čvrste garancije same države.

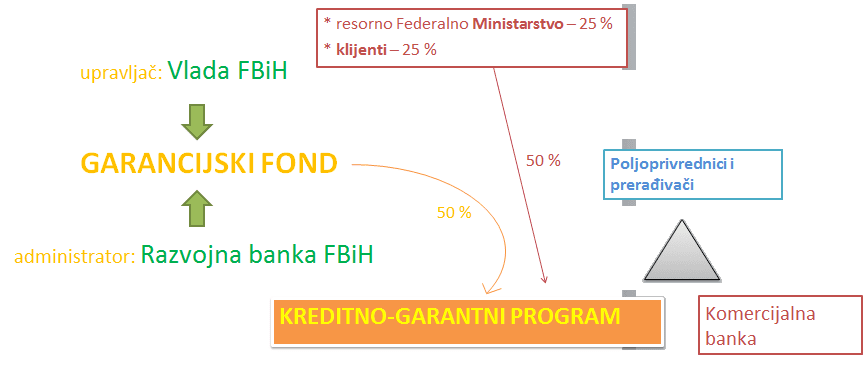

Sistem realizacije baziran je na sledeći način: 25% grant sredstva resornog Ministarstva, 25% vlastita sredstva – objekat/investicija..., a 50% kreditna sredstva razvojne banke – do 15 godina otplate.

» Program je namijenjen ne samo poljoprivrednim preduzećima i zanatskim radnjama, već i zadrugama (udruženjima) – u cilju pokretanja novih poslovnih aktivnosti, rastu i razvoju postojećih, povećanju konkurentnosti, inovacijama i zapošljavanju. «

Program iz 2021. godine

[caption id="attachment_7212" align="aligncenter" width="863"] Sistem funkcionisanja, ukratko[/caption]

Sistem funkcionisanja, ukratko[/caption]

Namjena sredstava iz Programa

Garancije iz ovog programa mogu se koristiti za kredite sa namjenom da se finansiraju:

- Tekuće obaveze korisnika (isplate plata, plaćanje poreza i doprinosa...) i/ili

- Obrtna sredstva (nabavka repromaterijala, sirovina, zaliha...).

Rok otplate kredita za finansiranje tekućih obaveza jeste do 60 mjeseci, sa grejs periodom do 12 mjeseci. Sa druge strane, ukoliko se konkuriše za finansiranje obrtnih sredstava tada se rok otplate odgađa do 120 mjeseci, a grejs period do 24 mjeseca.

Ono što se isključuje ovim programom jeste:

- Kupovina zemljišta i poslovnih postora;

- Kupovanje dionica ili poslovnih udjela;

- Refinansiranje postojećih kreditnih obaveza;

- Finansiranje djelanosti, kao na primjer: proizvodnje duvana, alkoholnih pića, trgovine navedenim proizvodima;

- Igara na sreću, kockanje, klađenje i kazina;

- i sl.

„Spremni smo da sa novom Vladom razvijamo i nove programe, gdje ćemo biti dio kredit, dio vlastitog učešća, dio granta. To imamo sa Federalnim Ministarstvom poljoprvirede i daje fantastične rezultate” - predsjednik Uprave Razvojne banke FBiH dr. sc. Semir Fejzić

Danas je vrijednost Programa 100 mil. KM (50 mil. €) umanjen za garancije koje su već izdate prethodnim Programom iz 2020. godine. Namijenjen je, kao i prethodni, poljoprivrednim proizvođačima i prerađvačima, a važan je stub BH poljoprivrede. Garancija Fonda za pojedinačne kredite ne smije prelaziti 3 mil. KM (1,5 mil. €), a odnosi se na 50% ukupne glavnice kredita.

[caption id="attachment_7215" align="aligncenter" width="1920"] foto: Pixabay - Ilustracija[/caption]

foto: Pixabay - Ilustracija[/caption]

Šta je na preduzeću/prerađivaču

Lica odgovorna za preduzeća, obrte ili prehrambenu industriju trebaju prvo podnijeti zahtjev za izdavanje kredita - komercijalnoj banci.

Osim Zahtjeva, klijent je dužan da dostavi svu potrebnu dokumentaciju koju mu predoče u komercijalnoj banci u kojoj uzima kredit.

Banka razmatra mogućnosti podizanja kredita, a po pozitivnom mišljenju, šalje odluku o kreditu Razvojnoj banci FBiH.

Nakon toga, RB FBiH razmatra i odlučuje se na osnovu uslova donesenih Uredbom, Programom i ugovorom o poslovnoj saradnji zaključenim sa komercijalnom bankom.

» U službenim novinama Federacije Bosne i Hercegovine, krajem 2021. godine, pojavila se još jedna odluka o usvajanju kreditno-garantnog programa za poljoprivredu i prehrambenu industriju. «

Malo o razvojnoj banci FBiH (svojevrsni pandan IPARD-a)

Prednosti kredita uzetih kod Razvojne banke

Imajući u vidu da je razvojna Banka u stopostotnom vlasništvu države, njen cilj nije ostvarenje dobiti, već kao što i samo ime kaže razvoj pojedinih sektora u privredi. Ustvari, ona ostvaruje ili bi trebalo da ostvaruje samo onoliku dobit koja joj pomaže da bude u funkciji nacionalnoj privredi.

Evo i nekih od predosti takvih vrsta banaka:

- Niska kamatna stopa (2,5-3,9%);

- Duži rok otplate kredita;

- Grejs period do 12 mjeseci;

- Fiksna kamatna stopa;

- Nema klauzula.

Povezane vijesti:

5 neobičnih rasa koje mogu biti "stanovnici" vaše farme

Najnoviji članci

Seljak Savjetuje

Blog najpoznatije crnogorske poljoprivredne platforme Seljak.me

Informišite se i budite u toku sa najnovijim dešavanjima u svijetu poljoprivrede.

Seljak.meDodaj oglas